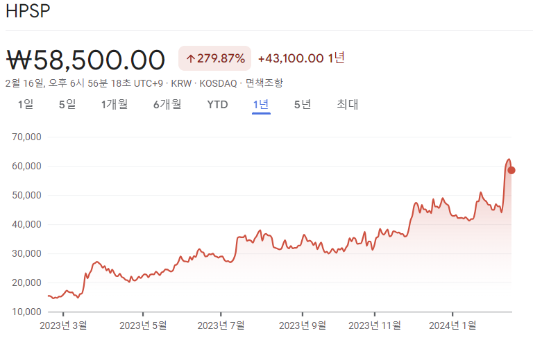

최근 1년간 HPSP 주식은 약 300%의 상승을 보여주었습니다. 그럼 지금 진입을 한다면 우리가 수익을 얻을 수 있을까요? 간단한 기업 가치 평가를 통해 HPSP 주가가 적정한 수준인지 확인해보겠습니다.

목차

1. HPSP는 무엇을 하는 회사인가?

2. 그래서 현재 돈을 어떻게 벌고 있는가?

3. 미래에는 어떻게 돈을 벌 것인가?

4. 결론

HPSP는 무엇을 하는 회사인가?

HPSP는 사업보고서에 따르면 "고압 수소 어닐링 반도체 장비 제조" 를 하는 회사입니다.

반도체 FAB 공정에서 어떤 문제(반도체 소자의 계상의 문제점)을 해결하기 위한 전공정 장비로 설명할 수 있습니다.

주요 고객은 글로벌 반도체 제조업체로 해당 장비는 미세공정에 필수적으로 사용이 권장되는 장비라 HPSP 수혜를 받을 수 있을 것이라고 생각됩니다.

HPSP의 고압수소 어닐링 장비는 독점 기술로 다른 경쟁업체 대비하여 미세 공정에서의 기술 우위를 가져갈 수 있습니다.

| 구분 | 고압 수소 어닐링장비 | 고온 어닐링장비 |

| 공정온도 | 250 ~ 450℃ | 600 ~ 1,100℃ |

| 압력 | 1 ~ 25 ATM | 1 ATM |

| 수소농도 | 100% hydrogen | < 5% hydrogen |

| 적용공정 | 2nm~16 nm 공정 적용 중 | 16nm 이하 공정 적용불가능 |

| 진입장벽 | 글로벌 독점기술 | 낮음 |

| 장비업체 | 동사 | 도쿄 일렉트론(TEL), 원익 IPS 등 |

그래서 현재 돈을 어떻게 벌고 있는가?

HPSP의 재무제표 현황을 살펴보도록 하겠습니다.

매출액은 20년 612억원에서 23년 예상 1,778억원으로 191% 증가하였으며

영업이익은 20년 248억원에서 23년 예상 952억원으로 284% 증가하였습니다.

자본효율성 지표인 ROE도 21년 81%에서 23년 예상 35%로 높은 자본 효율성을 보이고 있습니다.

| IFRS(별도) (단위 : 억원) |

Annual | |||

| 20년 | 21년 | 22년 | 23년 예상 | |

| 매출액 | 612 | 918 | 1,593 | 1,778 |

| 영업이익 | 248 | 452 | 852 | 952 |

| 당기순이익 | 177 | 353 | 660 | 829 |

| 부채비율 | 53.27 | 73.69 | 33.55 | 20.46 |

| 영업이익률 | 40.53 | 49.28 | 53.46 | 53.53 |

| 순이익률 | 28.87 | 38.52 | 41.43 | 46.64 |

| ROA | N/A(IFRS) | 48.98 | 37.44 | 28 |

| ROE | N/A(IFRS) | 81.12 | 53.2 | 35.25 |

| PER | 14.8 | 61.6 | ||

| PBR | 5.56 | 18.57 | ||

미래에는 어떻게 돈을 벌 것인가?

HPSP 주식은 24.02.16 기준으로 시가 총액 4조 8,512억원 입니다.

현재 시가 총액을 기준으로 미래 이익을 가정하여 주가의 적정성을 살펴보겠습니다.

HPSP 주가 추정을 위한 가정

- 23년 예상 순이익 : 829억원

- 성장율 : 35%

- 요구수익율 : 10%

- 영구성장율 : 2%

- 2번의 성장율을 N년 (9년, 7년, 5년)동안 성장한 다음 그 이후에는 영구성장율을 반영한 성장을 가정

성장기간 9년 가정

9년 성장을 가정했을때 시가총액은 8조 9천억원입니다. 현재 시가 총액보다는 많은 것을 볼 수 있습니다.

| 년도 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | CV | 시가 총액 (억원) |

| 이익 | 829 | 1,119 | 1,511 | 2,040 | 2,754 | 3,717 | 5,018 | 6,775 | 9,146 | 12,347 | 154,336 | |

| 현재 가치 |

829 | 1,017 | 1,249 | 1,532 | 1,881 | 2,308 | 2,833 | 3,476 | 4,267 | 5,236 | 65,454 | 89,253 |

성장기간 7년 가정

7년 성장을 가정했을때 시가총액은 5조 7천억원입니다. 현재 시가 총액보다는 약간 많은 것을 볼 수 있습니다.

| 년도 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | CV | 시가총액 (억원) |

| 이익 | 829 | 1,119 | 1,511 | 2,040 | 2,754 | 3,717 | 5,018 | 6,775 | 84,684 | |

| 현재가치 | 829 | 1,017 | 1,249 | 1,532 | 1,881 | 2,308 | 2,833 | 3,476 | 43,456 | 57,753 |

성장기간 6년 가정

6년 성장을 가정했을때 시가총액은 4조 6천억원입니다. 현재 시가 총액보다는 비슷한 수준 입니다.

| 년도 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | CV | 시가총액 (억원) |

| 이익 | 829 | 1,119 | 1,511 | 2,040 | 2,754 | 3,717 | 5,018 | 62,729 | |

| 현재가치 | 829 | 1,017 | 1,249 | 1,532 | 1,881 | 2,308 | 2,833 | 35,409 | 46,229 |

결론

HPSP는 과거에서 현재까지 높은 성장을 보이고 있었습니다. 높은 매출 성장율, 높은 이익 성장율, 높은 자본 효울성을 가지고 있는 기업으로 미래에 대한 기대감을 가질 수도 있을 것 같습니다. 하지만 HPSP 주가의 적정성은 현재 시가총액 4조 8천억원 만족하기 위해서는 현재 성장율 35%를 약 6년 이상을 유지해야 타당한 주가라고 생각 할 수 있습니다.

>> 6년간 35% 이상의 성장을 담보할 수 있으면 매수 아니면 PASS

다른 종목을 보고 싶다면 아래 링크 클릭

2024.02.28 - [재테크] - [목차] 기업분석 및 적정주가 평가 방법 및 예시