무라타는 일본에 대표적인 전자부품업체로 '전자산업의 쌀'이라고 불리는 MLCC(적층세라믹케패시터)와 전자부품으로 사용되는 필터, 센서, 와이파이 모듈등을 생산하는 세계 1위의 업체입니다. 무라타의 주가 분석 및 향후 전망에 대해서 알아보도록 하겠습니다.

목차

1. 무라타제작소의 최근 3년간 실적

2. 무라타제작소 애널리스트 리포트 내용 정리

3. 무라타제작소 주가 전망

4. 결론

1. 무라타제작소의 최근 3년간 실적

최근 IT 업황 둔화에 따라 23년 실적이 감소된 내용을 볼 수 있습니다. 매출, 영업이익, 순이익이 전반적으로 감소하였으며 효율성 지표인 ROA, ROE도 마찬가지로 감소했습니다. 하지만 감소한 수치가 ROE 11% 정도이면 제조업으로는 매우 훌륭한 지표로 향후 업황이 회복되면 이익의 증가폭이 커질 수 있습니다.

PER은 22.6배, PBR 2.4배로 현재 주가는 이익과 자본대비 약간 높은 수준인 것 같은데 자세한 내용은 아래의 미래가치 평가하는 부분에서 살펴보겠습니다.

| 연도 | 2021년 | 2022년 | 2023년 |

|---|---|---|---|

| 매출액 (백만) | 1,630,193 | 1,812,521 | 1,686,796 |

| 영업이익 (백만) | 313,240 | 424,060 | 297,887 |

| 순이익 (백만) | 237,057 | 314,124 | 253,690 |

| 영업이익율(%) | 19.2 | 23.4 | 17.7 |

| 순이익율(%) | 14.5 | 17.3 | 15.0 |

| PER | 20.8 | 15.7 | 22.6 |

| PBR | 2.6 | 2.19 | 2.4 |

| ROA (%) | 14.1 | 8.9 | |

| ROE (%) | 15.0 | 11.0 |

2. 무라타제작소 애널리스트 리포트 내용 정리

무라타제작소의 향후 전망을 애널리스트 리포트들을 취합해서 정리해 보았습니다.

긍정적인 전망

대부분의 애널리스트들은 무라타제작소의 향후 전망에 대해 긍정적으로 평가하고 있습니다. 주요 긍정적인 평가 이유는 다음과 같습니다.

- 전자 부품 시장 성장: 5G, IoT, 자동차 전자제품과 특히 AI 시장에 대한 폭발로 인한 전자 부품 시장이 지속적 성장할 것이라고 예상했습니다

- 무라타제작소의 핵심 기술인 칩형 MLCC(콘덴서)의 높은 수요 : IT 전자기기의 소형화 및 고성능화로 칩형 MLCC 수요 증가 예상됩니다.

- 생산 확대 및 생산 효율성 향상: 지속적이 투자로 생산 CAPA를 확대하고 있으며 내부 개선을 통한 수익성 늘리기 위해 노력하고 있습니다.

- 기대 연구 개발 투자: 차세대 MLCC 기술 개발 및 전장 시장 확대를 위한 연구 개발 투자 확대 중입니다.

주요 투자 포인트

자동차 시장 성장: 전기차 및 자율주행 기술 발전으로 전장용 MLCC 제품의 확대가 예상됩니다. 전장부품은 일반적으로 판가가 높아 이익률이 매우 좋은 제품으로 자율 주행 시장의 성장을 기대해 볼 수 있습니다.

부정적인 요인

글로벌 경제 상황 악화를 예상할 수 있습니다. 최근 IT 제품의 업황이 그리 좋지 않아 매출의 감소가 나타나고 있습니다. 이 추세가 지속되면 전자부품의 수요 감소 지속될 수 있으며 주요 투자 포인트인 전기차 및 자율주행 시장의 성장에도 제동이 걸릴 수 있습니다.

인플레이션으로 인한 원자재 가격 상승도 예상할 수 있습니다. 금리 인상이 마무리되고 인하가 예상되는 시점이긴 하지만 아직 원자재 가격인 코로나 이전으로 원복 되어 있지는 않습니다. 높은 수준의 가격이 유지되고 있으며 여기서 더 가격이 상승할 수 있다면 충분한 부담이 될 수 있습니다.

3. 무라타제작소의 주가전망

무라타제작소의 주가 추정을 위한 가정

- 23년 순이익 : 253,690백만 엔

- 성장률 : 11% (23년 ROE 수준으로 성장한다고 가정)

- 요구수익률 : 10%

- 영구성장률 : 2%

- 2번의 성장률을 N 년 (9년) 동안 성장한 다음 그 이후에는 영구성장률을 반영한 성장을 가정

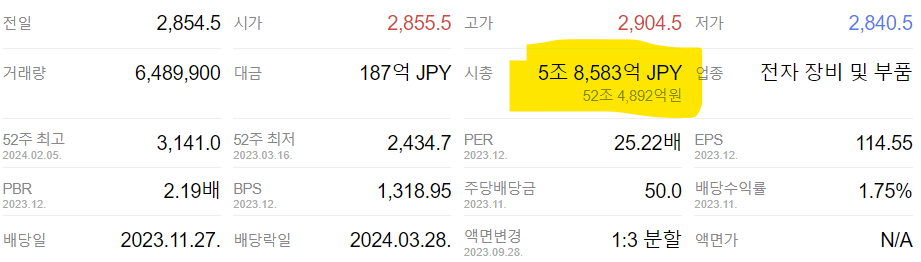

현재 무라타제작소의 시가총액은 5조 8583억 엔으로 되어 있습니다 (24년 3월 8일 기준)

5조 8583억 엔을 맞추기 위해 몇 년의 성장이 필요한지 보겠습니다. 아래 표를 보시면 9년 성장 시 5조 8,298억 엔으로 현재 시총과 비슷한 수준으로 되는 것을 볼 수 있습니다. 매년 순이익 11% 성장을 9년간 지속적 할 수 있다는 것이 현재 주가에 반영되어 있는 것 같습니다.

| 년도 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | CV | 시가총액(억엔) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 이익 | 2,816 | 3,126 | 3,470 | 3,851 | 4,275 | 4,745 | 5,267 | 5,846 | 6,489 | 81,119 | - |

| 현재가치 | 2,560 | 2,583 | 2,607 | 2,630 | 2,654 | 2,678 | 2,703 | 2,727 | 2,752 | 34,402 | 58,298 |

4. 결론

무라타제작소의 매출 및 이익의 성장성은 충분히 이해를 할 수 있습니다. AI 사업의 확장에 따라 여러 서버 및 IT 제품이 늘어나고 전기차 및 자율주행차가 성장함에 따라 이에 IT 전자부품의 수요는 꾸준하며 성장가능하다는 이야기는 납득 가능합니다. 하지만 현재 주가는 미래 성장성(약 11% 성장을 가정)을 충분히 반영하고 있다고 볼 수 있습니다. 최근 일본의 전체 주가가 상승함에 따라 무라타제작소의 주가도 같이 상승한 것 같은데. 지금은 저렴하다고 볼 수는 없는 가격인 것 같습니다. 꾸준히 모니터링하되 10~20% 이내 조정이 있을 시 접근하는 방법이 좋을 것 같습니다.

다른 기업 분석 및 적정주가 평가방법을 보고 싶다면? 아래 링크의 목차를 참조하세요!

2024.02.28 - [재테크] - [목차] 기업분석 및 적정주가 평가 방법 및 예시

[목차] 기업분석 및 적정주가 평가 방법 및 예시

기업분석 및 적정주가를 분석한 포스팅만을 추려서 정리했습니다. 기업분석 포스팅을 할때마다 아래 목차가 계속 업데이트할 예정이니 즐겨찾기 해놓으시길 바랍니다. Update 날짜 : 2024-03-02 1. 20

first.lch0915.com