일본 산업용 로봇 제조회사 화낙은 최근 일학개미들이 가장 많이 사들여진 일본 주식 중 하나로 관심이 쏠리고 있습니다. 공작기계와 로봇 분야에서 세계 최고의 점유율을 자랑하는 화낙은 튼튼한 입지에도 불구하고 최근 주가가 20% 이상 떨어진 주식입니다. 현재 실적 분석과 이후 시장 전망을 통해 화낙의 주가가 어떻게 될지 예측해 보겠습니다.

목차

1. 화낙(FANUC) 최근 실적 분석

2. 화낙(FANUC) 실적의 주요 원인

3. 화낙(FANUC)의 주요 투자 포인트

4. 화낙(FANUC) 주가 전망

5. 결론

1. 화낙(FANUC) 실적 분석

화낙의 24년 누적 실적은 매출액 5,965억 엔, 영업이익 1,074억 엔, 순이익 983억 엔, 영업이익률 20.7%을 기록했습니다. 24년 3Q의 매출은 지난 분기대비하여 -10% 감소, 이익은 -22.1% 감소했으나 지난 분기대비에 매출은 0.5% 증가, 이익은 20.5% 증가로 최근 분위기가 반등하는 모습을 보이고 있습니다.

| 23.3Q | 23.4Q | 24.1Q | 24.2Q | 24.3Q | 24.4Q | ||||

| 발표 | y-y | q-q | 컨센서스 | 컨센서스 | |||||

| 매출액 | 219,985 | 215,822 | 201,771 | 196,924 | 197,830 | -10.1% | 0.5% | 190,994 | 191,564 |

| 영업이익 | 52,487 | 44,201 | 32,594 | 33,942 | 40,887 | -22.1% | 20.5% | 30,692 | 30,770 |

| 영업 이익률(%) |

23.9% | 20.5% | 16.2% | 17.2% | 20.7% | - | - | 16.1% | 16.1% |

| 경상이익 | 62,248 | 3,532 | 41,675 | 44,478 | 48,993 | -21.3% | 10.2% | 36,767 | 34,598 |

| 순이익 | 45,593 | 40,780 | 30,324 | 33,613 | 34,404 | -24.5% | 2.4% | 27,555 | 25,634 |

2. 화낙(FANUC) 실적의 주요 원인

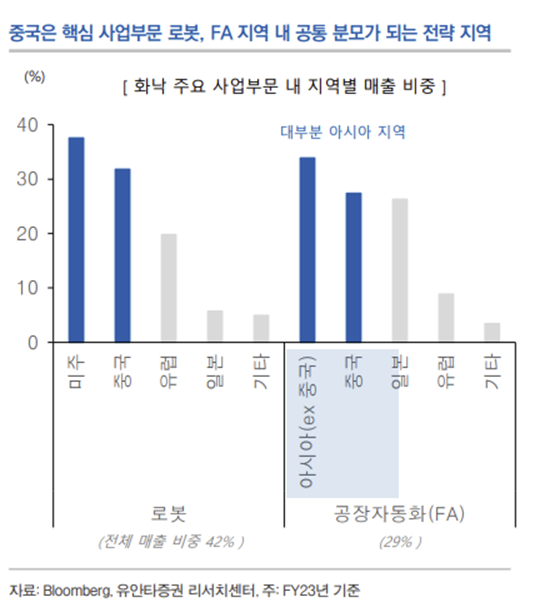

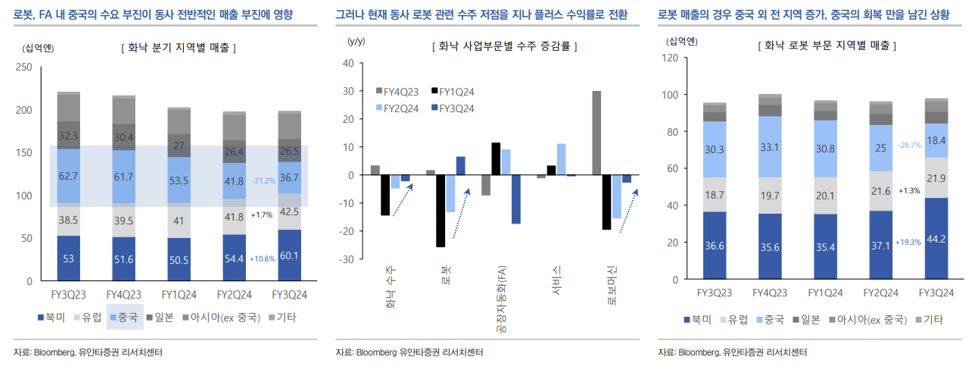

로봇과 공장 자동화 부문의 공통분모가 되는 전략 지역인 중국의 수요 부진이 화낙 실적감소의 주된 원인입니다.

화낙의 주요 사업부문

화낙의 사업부문은 크게 4개로 구분되며, 그중 자동차등에 들어가는 산업용 로봇과 협동 로봇을 생산 판매하는 로봇 사업부(Robot·42%)와 공작기기 컨트롤러(CNC) 위주로 각종 기기를 담당하는 공장 자동화(Factory Automation·29%) 부문이 전체 매출의 71%를 차지한다.

화낙의 지역별 비중

가장 큰 점유율을 차지하는 로봇 사업부의 매출액은 북미와 중국 비중이 지난해 기준 각각 38%, 32%로 높습니다. 또 공장 자동화 부문 매출액은 중국(28%)과 일본(26%)을 포함해서 전체적으로 화낙의 수요는 아시아 지역에 집중되어 있습니다.

중국의 수요 부진이 이어지는 동안 북미 지역의 반도체·전기차 섹터의 리쇼어링 정책에 힘입어 공장 설립을 위한 자동화 설비 수요가 늘어나면서 북미 지역의 수요는 회복 추세를 보이고 있습니다.

3. 화낙(FANUC)의 주요 투자 포인트

화낙은 다음과 같은 투자 포인트를 주의 깊게 봐야 할 것 같습니다.

1) 경기 민감주

화낙은 중국 경기에 민감하게 반응하는 주식으로 경기 사이클을 보이고 있습니다. 현재는 경기 사이클 하강 국면으로 경기하강 추세에 투자하여 반전 시 높은 수익률 기대할 수 있습니다.

2) 로봇 사업 성장

최근 AI 시장 성장에 따라 로봇 사업도 같이 성장할 수 있는 잠재력을 가지고 있다고 봅니다. 화낙은 시장에서 AI 성장성보다는 중국의 경기에 더 많이 영향을 받는 주식으로 AI 성장성을 시장에 반영한다면 밸류가 재평가될 수 있습니다. 또한 최근 미국 시장의 성장률은 +21%으로 중국을 제외한 지역에서 두 자릿수 이상 성장을 보여주고 있습니다.

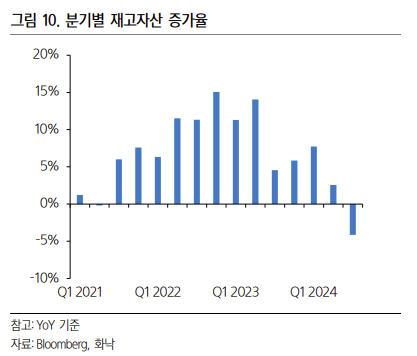

3) 재고 조정 완료

Earning Call에서 회사는 FA 재고 조정 적정하게 진행 중으로 특히 재고 레벨이 높았던 중국 내 재고가 크게 감소한 상황이며 로봇 재고 조정은 수주 증가에도 예상보다 느리게 진행되고 있어 현재 증가하는 수주 반영되는 시점까지 대략 반년 정도의 재고 소진 시간 소요될 것으로 이야기했습니다.

4) 중국 경기 회복 기대

독일의 지멘스(SIE DE)는 최근 실적 발표에서 FY2024 하반기 이후, 자동화 설루션 업황의 개선을 기대한다는 Guidance를 제시했습니다.

4. 화낙(FANUC) 주가 전망

화낙의 주가 추정을 위한 가정

- 24년 예상 순이익 : 123,975백만 엔 (상단 표의 24년 실적 + 컨센서스 합계)

- 성장률 : 11% (Guruforcus에 있는 23년 ROE 10.83%를 적용)

- 요구수익률 : 10%

- 영구성장률 : 2%

- 2번의 성장률을 N 년 (10년) 동안 성장한 다음 그 이후에는 영구성장률을 반영한 성장을 가정

화낙의 현재 시가총액은 4조 3022억 엔입니다.(24년 3월 17일 기준)

10년간 11% 성장을 가정하고 요구수익률 10%를 반영하면 이익기반 시가총액은 2조 8489억 엔입니다.

| 년도 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | CV | 시가총액 |

| 이익 | 1,240 | 1,376 | 1,527 | 1,696 | 1,882 | 2,089 | 2,319 | 2,574 | 2,857 | 3,171 | 39,642 | - |

| 현재가치 | 1,240 | 1,251 | 1,262 | 1,274 | 1,285 | 1,297 | 1,309 | 1,321 | 1,333 | 1,345 | 16,812 | 28,489억엔 |

5. 결론

10년씩 11%의 성장을 가정했을 때 시가 총액은 2조 8천억 엔인데, 현재 시가총액은 4조 3천억 엔입니다. 최근 성장률 대비해서는 확실히 고평가 영역으로 추정됩니다. 물론 세계 최고의 로봇 기업으로 프리미엄을 줄 수 있기는 하나 그래도 가격이 적당하지는 않은 것 같습니다. 위 시가 총액을 충족하기 위해서는 년 17% 이상의 성장이 필요할 것으로 추정됩니다.

중국의 시황이 회복되면 17% 이상 성장이 가능할까요? 역발상 투자 대상으로 상당히 매력적이지만 가격 측면에서는 바로 매수할 가격은 아닌 것 같습니다. 꾸준히 모니터링해서 기회를 노려야 할 것입니다.

※ 더 많은 기업분석 및 적정주가 평가를 방법을 보고 싶다면

[재테크] - [목차] 기업분석 및 적정주가 평가 방법 및 예시

[목차] 기업분석 및 적정주가 평가 방법 및 예시

기업분석 및 적정주가를 분석한 포스팅만을 추려서 정리했습니다. 기업분석 포스팅을 할때마다 아래 목차가 계속 업데이트할 예정이니 즐겨찾기 해놓으시길 바랍니다. Update 날짜 : 2024-03-08 1. 20

first.lch0915.com