비상장 주식을 매도하는 경우, 양도소득세와 증권거래세를 신고 및 납부해야 합니다. 다만, 소액주주의 경우 중소·중견기업의 주식을 K-OTC를 통해 양도하는 경우에는 양도소득세가 과세되지 않습니다. 이번 포스팅을 통해 비상장주식 매도 시 세금을 어떻게 내야 되는지 자세히 알아보도록 하겠습니다.

목차

1. 비상장주식 양도소득세

2. 비상장주식 증권거래세

3. 기타 : 증여세

4. 비상장주식 매도 시 세금납부 방법

1. 비상장주식 양도소득세

비상장법인의 주식을 매매하는 경우에는 대주주나 소액주주 모두 과세 대상이며 비상장주식을 양도한 사람은 반드시 주식 양도에 따른 양도소득세를 신고해야 합니다. 양도차익이 250만 원 이하라면 기본 공제가 있어 세금이 발생하지 않습니다.

양도소득세 세율

중소기업은 10% , 대기업은 20%의 세율이 적용됩니다.

계산 방법

양도소득세 = (매도가액 - 매수가액 - 관련 경비(증권거래세, 금융거래수수료 등)) * 세율

매년 250만 원의 기본 공제가 있어, 양도 차익이 250만 원 이하라면 세금이 발생하지 않습니다.

신고 및 납부

매년 3월과 9월, 양도소득세 신고를 해야 하며 신고 방법은 종합소득세 신고와 함께 하거나 단독으로 할 수 있습니다. 납부 방법은 원천징수 또는 직접 납부 중 하나를 선택할 수 있습니다.

2. 비상장주식 증권거래세

증권거래세는 주식 거래 시 양도자에게 부과되는 세금으로 양도 금액에 대해 일정 세율만큼 과세가 됩니다. 증권거래세는 기본 공제 금액이 없어서 차익이 없더라도 세금 납부를 해야 합니다.

증권거래세 세율

주식 매도 금액의 0.35%

신고 및 납부

안전거래 및 바로체결의 경우 증권거래소에서 원천 징수를 합니다. 이들 거래 외에는 매도자가 직접 신고 및 납부해야 합니다. 신고 방법은 종합주식거래세 신고와 함께 하거나 단독으로 할 수 있고 납부 방법은 원천징수 또는 직접 납부 중 선택할 수 있습니다.

3. 기타 : 증여세

비상장주식을 시가보다 저가 또는 고가로 비상장 주식을 매매하는 경우 증여로 간주되어 증여세가 과세될 수 있습니다.

시가와 거래 대금의 차액이 시가의 30% 이상 또는 차액이 3억 원 이상인 경우 증여세가 부과되며 특수관계인 간의 거래는 시가와 대가의 차액이 시가의 30% 이상이면 증여세가 부과됩니다.

4. 비상장주식 매도 시 세금납부 방법

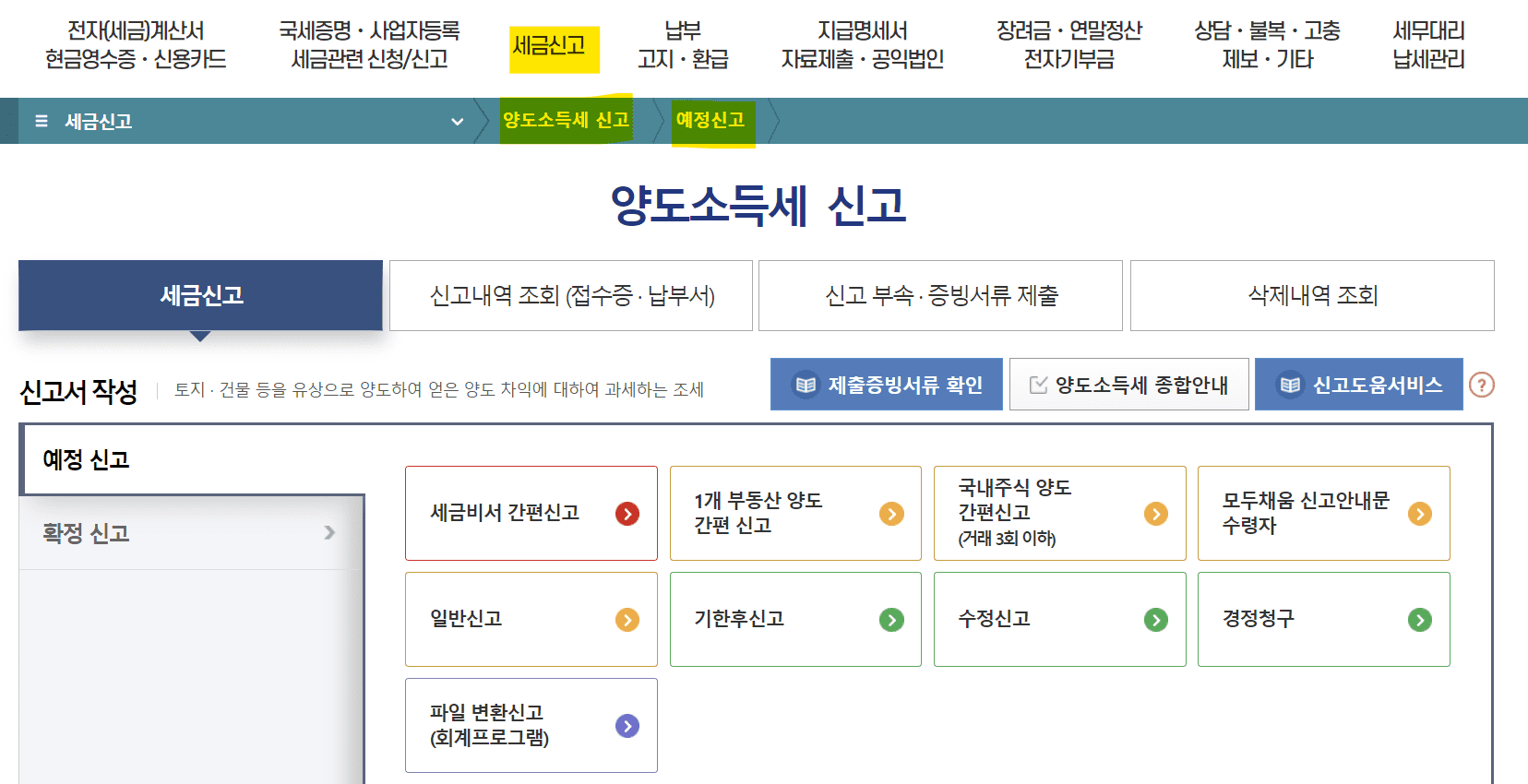

비상장주식 매도 시 세금을 납부하는 방법은 홈택스에서 비상장주식 양도소득세 신고를 하시면 됩니다.

홈택스 접속하기

http://www.hometax.go.kr에 접속해서 로그인(공인인증서 필수)을 하시고 신고/납부 메뉴에서 양도소득세 신고를 클릭, 이후 예정신고를 클릭합니다.

일반신고

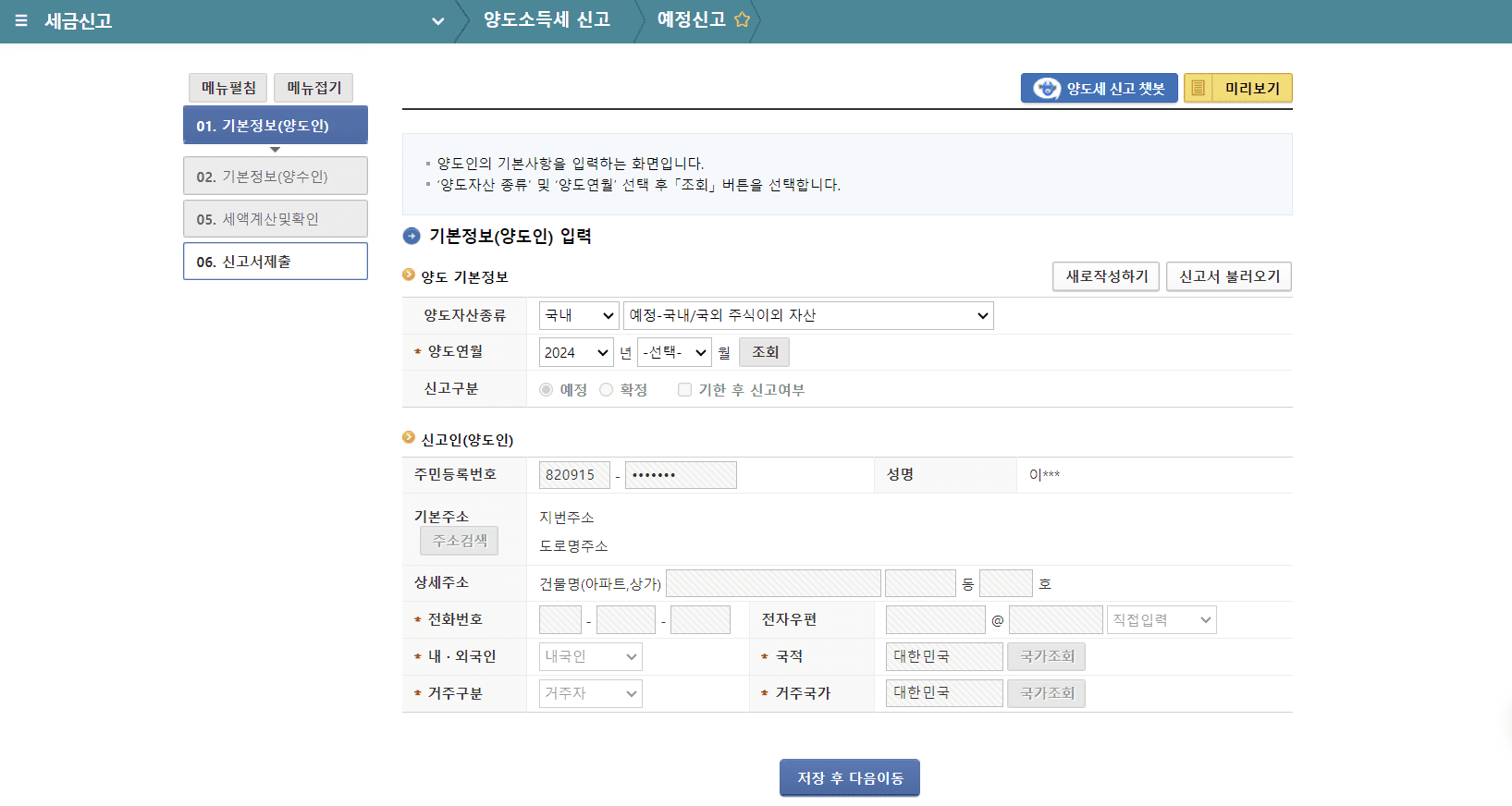

예정신고에서 일반신고를 클릭합니다. 이후 아래 화면에 보이는 내용을 입력합니다.

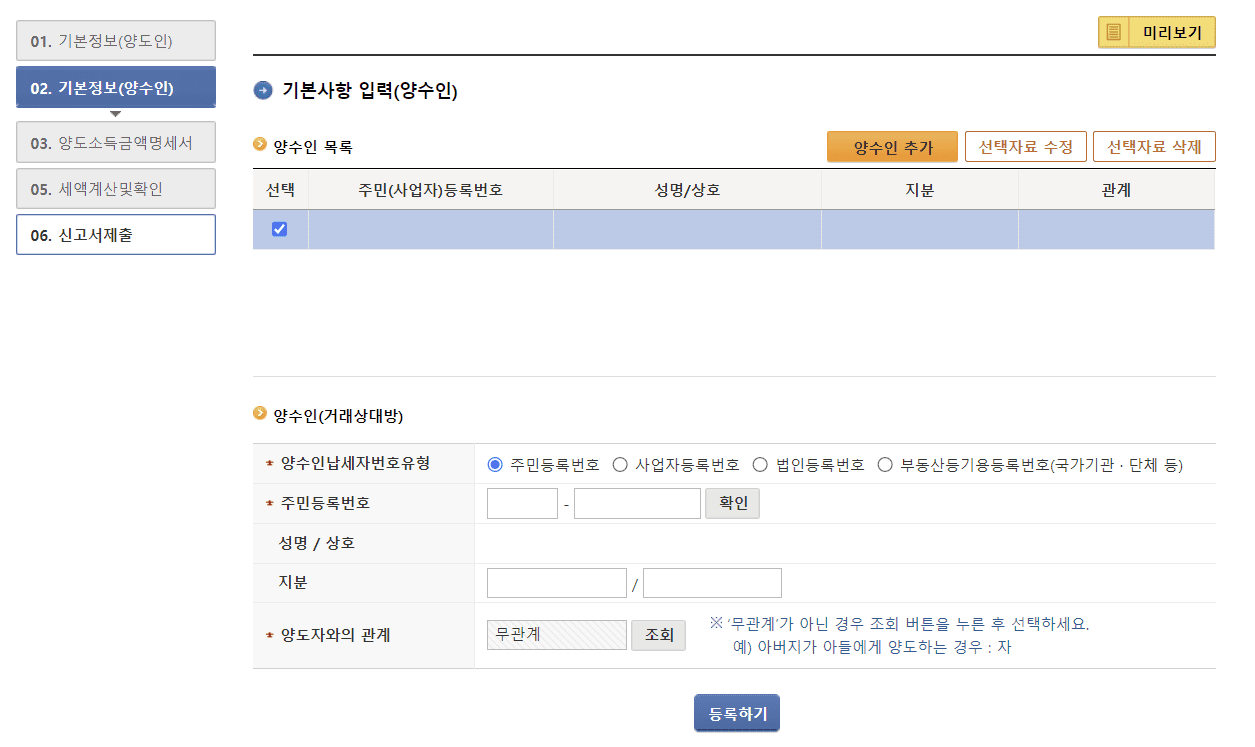

양수인 정보 입력

양도자와의 관계를 조회 및 입력하고 등록하기를 클릭합니다.

사업자등록번호 및 양도물건 입력

국내주식을 선택하고 양도물건이 무엇인지 선택합니다. 그리고 세율을 선택할 수 있으며 양도하는 주식의 수를 입력합니다.

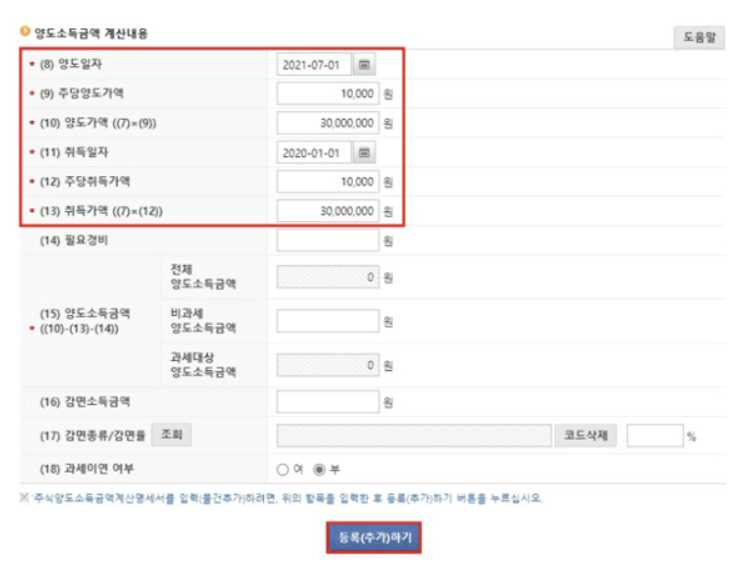

양도일자 및 금액 입력

양도일자, 양도가액 및 취득일자, 취득가액 입력하고 등록하기를 클릭합니다.

저장된 정보 확인 후 차액이 있는 경우

양도가액과 취득가액의 차액이 있는 경우 기본공제 금액 250만 원을 입력하고 등록하기를 클릭합니다.

그리고 확인 페이지에서 세액을 다시 확인해 보시고 신고서 제출 버튼을 클릭하면 신청이 완료가 됩니다.