이번 포스팅은 F&F입니다. 해당 기업은 일반적으로 MLB, 디스커버리 익스페디션 등의 브랜드를 라이센싱 해서 의류를 제작하여 판매하는 패션 기업입니다. 이 기업은 2021년 5월 인적분할하여 지주회사인 F&F 홀딩스와 패션사업 회사인 F&F로 나뉘었으며, 현재 중국에서의 MLB의 인기를 바탕으로 중국에서의 고성장을 하고 있었던 기업입니다. F&F의 주가 현황 및 전망, 주가 적정성에 대해서 알아보도록 하겠습니다.

목차

1. F&F 최근 주가 현황

2. F&F 사업현황 및 매출현황

3. F&F 비용구조

4. F&F 24년 1분기 예상 및 전망

1. F&F 최근 주가 현황

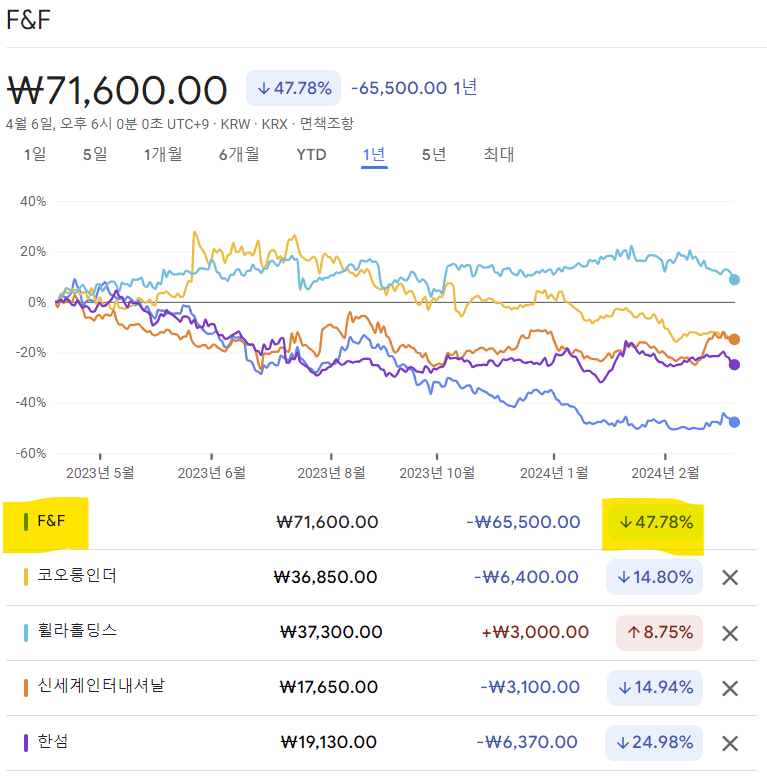

F&F의 최근 1년간 주가현황을 보면 약 48% 감소한 것을 볼 수 있습니다. 다른 경쟁 업체들과 비교를 해보아도 많은 하락 추세를 보이고 있으며 이는 중국 수요 감소로 인한 영향이 크다고 할 수 있습니다.

2. F&F 사업현황 및 매출현황

F&F는 크게 패션과 기타 부문으로 사업을 영위하고 있으며 패션사업이 기업의 캐시카우입니다.

사업현황

패션사업은 디스커버리, MLB 등 브랜드를 라이센싱하여 의류, 모자 등을 제작/판매하는 사업을 진행하고 있고 기타 사업은 방송, 연예 매니지먼트 사업을 진행하고 있습니다.

| 구분 | 회사 | 주요사업의 내용 |

|---|---|---|

| 패션부문 | (주)에프앤에프 | 패션 브랜드 DISCOVERY, MLB, MLB KIDS, DUVETICA, SERGIO TACCHINI를 제조 및 판매 |

| 에프앤에프 차이나 | 상ㆍ제품 판매 및 수출입업 | |

| FNF HONGKONG LIMITED | 상ㆍ제품 판매 및 수출입업 | |

| F&F HOCHIMINH | 의류도매, 수출입 | |

| SERGIO TACCHINI IP HOLDINGS, INC. | 라이센스 | |

| SERGIO TACCHINI OPERATIONS, INC | 라이센스 및 의류 도소매ㆍ수출입 | |

| SERGIO TACCHINI EUROPE LIMITED | 라이센스 | |

| 기타부문 | (주)빅토리콘텐츠 | 방송 콘텐츠 제작 |

| (주)에프앤에프엔터테인먼트 | 연예 매니지먼트 및 음반기획 제작, 유통, 판매업 |

사업부문별 매출(단위 : 백만 원)

매출은 패션 부분이 전체 매출의 대부분을 점유하고 있으며 주가 또한 패션사업 전망에 따라 크게 영향을 받고 있습니다.

연도별 매출은 21~22년 사이에는 크게 증가하고 있으나 22~23년에는 성장 속도가 줄어든 것을 볼 수 있습니다.

| 사업부문 | 2023년 | 2022년 | 2021년 |

|---|---|---|---|

| 패션부문 | 2,617,679 | 2,257,108 | 1,402,163 |

| 기타부문 | 18,051 | 31,494 | - |

| 내부거래제거 | -657,234 | -479,707 | -326,412 |

| 합 계 | 1,978,496 | 1,808,895 | 1,089,172 |

유형별 매출현황(백만 원)

매출은 절대적으로 국내 매출이 점유율이 높습니다. 하지만 해외 매출이 점진적으로 성장하고 있는 것이 보입니다.

| 부문 | 매출유형 | 품 목 | 23년 | 22년 | 21년 | |||

|---|---|---|---|---|---|---|---|---|

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | |||

| 패션 | 국내 패션 | DISCOVERY, MLB, MLB KIDS, | 1,693,671 | 64.7 | 1,615,588 | 71.49 | 1,081,846 | 76.42 |

| STRETCH ANGELS, DUVETICA, SUPRA |

||||||||

| SERGIO TACCHINI | ||||||||

| 해외 패션 | MLB, MLB KIDS, SERGIO TACCHINI |

924,008 | 35.3 | 644,406 | 28.51 | 333,739 | 23.58 | |

| 기타부문 | 드라마제작 등 | 18,051 | - | 28,687 | - | 13,421 | - | |

| 내부거래 제거 | -657,234 | -479,788 | - | -326,412 | - | |||

| 합 계 | 1,978,496 | 1,808,895 | - | 1,089,172 | - | |||

3. F&F 비용구조

F&F의 패션사업은 주로 외주 임가공으로 제작하여 납품을 진행하고 있습니다. 이는 임가공비가 주요 생산비용으로 매출에 따른 변동비 비중이 높을 것으로 추측을 할 수 있습니다.

매입비용 (단위:백만 원)

매입비용을 보면 외주가공비가 대부분임을 할 수 있습니다. 이는 변동비 비중이 커다란 것을 추측할 수 있습니다.

| 매입유형 | 품목 | 구체적용도 | 23년 | 22년 | 21년 | |||

|---|---|---|---|---|---|---|---|---|

| 매입액 | 비율 | 매입액 | 비율 | 매입액 | 비율 | |||

| 상품 | 모자,가방외 | 의류악세사리 | 7,159 | 1.26 | 11,677 | 2.35 | 2,840 | 0.85 |

| 저장품 | 쇼핑백외 | - | 5,101 | 0.9 | 4,538 | 0.91 | 3,009 | 0.91 |

| 외주가공비 | 임가공외 | 의류생산 | 554,532 | 97.84 | 480,471 | 96.74 | 326,356 | 98.24 |

| 총계 | - | 566,792 | 496,686 | 332,205 | ||||

비용의 분류 (단위:천 원)

판매비와 관리비, 매출원가의 비용을 분류하면 다음과 같은 표를 볼 수 있습니다. 여기서 보면 지급수수료 부분과 외주임가공비용이 대부분임을 볼 수 있습니다. 생산에 따른 자재 매입 같은 것들은 외주가공비로 지불하는 것 같고 라이센스에 대한 비용은 지급수수료를 지불하는 구조로 생각됩니다. 생각보다 라이센스 비용으로 나가는 비용이 많은 것 같습니다.

| 구분 | 23년 | 22년 |

|---|---|---|

| 제품의 변동 | -14,274,169 | -41,689,092 |

| 상품의 판매 | 9,504,803 | 7,642,189 |

| 원ㆍ부재료의 사용 | 3,960,658 | 9,859,644 |

| 종업원급여 | 57,070,532 | 46,292,701 |

| 감가상각비 및 무형자산상각비 | 36,021,565 | 29,404,844 |

| 광고선전비 | 35,927,308 | 32,607,473 |

| 지급수수료 | 436,616,169 | 483,466,195 |

| 임차료 | 23,652,156 | 23,646,099 |

| 외주가공비 | 554,531,775 | 480,470,857 |

| 기타 | 23,573,016 | 20,185,127 |

| 합계 | 1,166,583,813 | 1,091,886,037 |

4. F&F 24년 1분기 예상 및 전망

24년 1분기 매출액은 5,115억 원으로 전년 대비 3% 증가 예상되며 영업이익은 1,348억 원으로 전년 대비 9% 감소 예상됩니다. 국내 소비시장이 침체되어 있는 상황에서 국내 브랜드 매출 대부분이 성장이 둔화될 것으로 추측되며 중국 시장은 1분기에는 지난 분기와 크게 다를 것이 없지만 하반기 중국 부양책에 힘을 입어 투자 집중되는 시기로 전망됩니다.

단기 주가 전망

상반기는 연평균 성장률을 하회할 것으로 예상되고 실적 개선의 모멘텀을 찾기 어려울 것입니다. 하지만 하반기 중국 성장률의 빠른 회복세 및 국내의 경기진작이 주가의 반등을 이끌 것으로 전망됩니다. 일단 현재 주가는 부진한 실적을 반영하고 있으니 당분간 우하향한 추세를 지속할 것으로 생각됩니다.

장기 주가 전망

가정

장기 주가 전망을 위해 여러 사항들을 미리 가정해 보겠습니다. 향후 성장률은 ROE 30%를 가정하며 할인율(요구수익률) 10% , 영구성장률 2%를 가정했을 때, 현재(4월 6일) 기준 F&F의 시가 총액 2조 7400억 원을 만족하기 위한 성장기간 N 년을 산출해 보도록 하겠습니다.

| 구분 | 가정 | 비고 |

|---|---|---|

| 순이익 | 4,251억원 | 23년 실적 |

| ROE | 30% | 24년 31.77% 컨센서스 |

| 할인율 | 10% | |

| 영구성장율 | 2% |

현금할인

순이익이 4,000억 원인 상황에서 F&F의 시가총액은 2조 7400억 원이면 PER의 7배 이하라는 것을 알 수 있습니다. 일단 저평가 영역이라고 판단할 수 있겠으며 ROE가 30% 이상이라는 것을 현재 중국 시장이 좋지 않아도 충분히 높은 성장을 지속할 수 있다는 것을 생각할 수 있습니다. 아래 표를 보시면 1년 성장만을 고려해도 시가 총액이 6조 7천억 원쯤은 되어야 한다라는 것을 볼 수 있습니다.

| 년도 | 23 | 24 | CV | 시가총액 |

|---|---|---|---|---|

| 이익 | 4,251 | 5,526 | 69,079 | |

| 현재가치 | 4,251 | 5,024 | 62,799 | 67,823 |

왜? 저평가 영역인가?

F&F의 주요 매출은 MLB, 디스커버리 매출이 대부분을 차지하며 특히 중국에 대한 성장을 주가 Valuation으로 받고 있습니다. 그런데 현재 시장은 중국시장에 대한 MLB의 성장이 끝났다고 평가하는 것 같습니다. 최근 중국 내수 시장의 침체에 대해서 뉴스가 많이 나오고 있으며 의류는 경기 침체에 바로 영향을 받는 섹터라 그 피해가 큰 것으로 생각됩니다.

중국 시장이 바닥을 치고 올라올 수 있다고 생각하면 BUY 하는 것도 좋은 방법일 것 같습니다.

※ 다른 기업분석 및 주가전망 자료를 보고 싶으시면 아래 클릭

[목차] 기업분석 및 적정주가 평가 방법 및 예시

기업분석 및 적정주가를 분석한 포스팅만을 추려서 정리했습니다. 기업분석 포스팅을 할때마다 아래 목차가 계속 업데이트할 예정이니 즐겨찾기 해놓으시길 바랍니다. Update 날짜 : 2024-03-31 1. 20

first.lch0915.com