이전 코로나 시절 미국주식 상승기에 구매했던 주식으로 현재 많이 물려있는 주식입니다. 이번 포스팅에서는 현재 EPAM의 주가 분석 및 실적, 그리고 주가의 적정성에 대해서 알아보도록 하겠습니다.

목차

1. EPAM 현재 주가

2. EPAM 실적분석

3. 주가 적정성 평가

4. 결론

1. EPAM 현재 주가

EPAM 사업현황

EPAM은 주로 북미, 동유럽(아르메니아, 벨라루스, 카자흐스탄, 러시아, 우크라이나), 아시아 및 오스트레일리아에서 소프트웨어 제품 개발과 디지털 플랫폼 엔지니어링 서비스 등 소프트웨어 엔지니어링 및 IT 컨설팅 서비스를 제공하는 회사입니다. 소프트웨어 제품 개발, 사용자 정의 애플리케이션 개발, 애플리케이션 테스트, 엔터프라이즈 애플리케이션 플랫폼, 애플리케이션 유지보수 및 지원 및 인프라 관리라는 6가지 주요 서비스 분야가 있습니다. 수익의 대부분은 북미 지역 고객들로부터 창출됩니다.

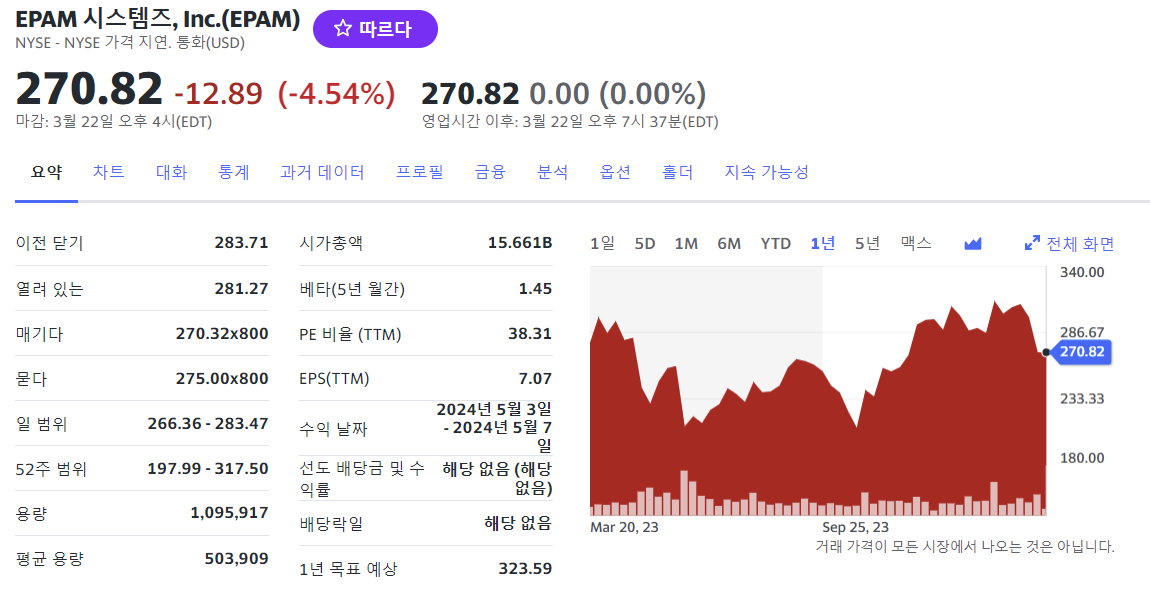

EPAM 현재주가(24년 3월 24일 기준)

3월 24일 기준 주당 270달러 수준으로 지난 1년간 주가 수준으로 보았을 때 평균 이상 수준으로 최근에는 하락인 추세를 보이고 있습니다. 최근 하락의 원인은 경쟁사 중 하나인 엑센츄어의 실적이 좋지 않았고 가이던스도 낮게 나와 해당 업종에 대한 우려가 반영되고 있었고 내부자 매물이 시장에 출하된 것도 원인으로 볼 수 있습니다.

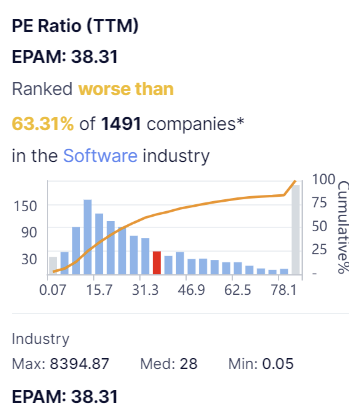

EPAM 주요 지표 수준

PE Value(TTM) 기준으로 38.3배로 소프트웨어 업종 대비 63.91% 수준으로 평균이상의 수준으로 동종업종에 비교해서 고평가라고는 볼 수는 없을 것 같습니다.

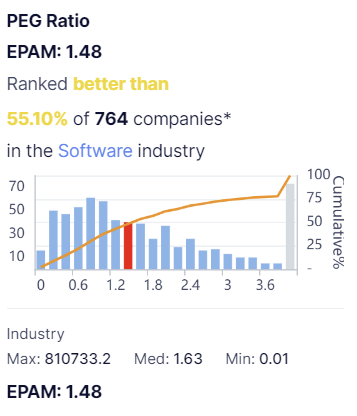

소프트웨어 기업을 평가하는 지표로 저는 PEG를 주의 깊게 보고 있습니다. PEG는 성장률을 이익으로 나눈 지표로 성장속도를 평가하는 지표입니다. 해당 지표는 1.48로 미국 소프트웨어 업계에서 55% 정도 위치를 나타내고 있습니다. 성장속도도 무난하다고 볼 수 있겠습니다.

2. EPAM 실적분석

EPAM 실적

19년부터 EPAM의 실적을 정리한 표를 보실 수 있습니다. 매출을 보면 19년~22년까지의 급격한 성장 추세를 볼 수 있으나 23년부터는 성장이 감소하였으며 성장률 또한 이전보다 많이 감소한 것을 볼 수 있습니다. 마찬가지로 이익도 22년까지는 빠른 속도로 성장을 하였으나 23년 이후에는 정체, 이후 기간에서는 속도 감소를 볼 수 있습니다.

| 회계기간 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| 순매출 | 2,294 | 2,659 | 3,758 | 4,825 | 4,691 | 4,838 | 5,523 | 6,428 |

| 영업이익 | 389.2 | 472.7 | 678.2 | 818.2 | 765.1 | 734.1 | 880.9 | 1,052 |

| 영업이익률 | 16.97% | 17.77% | 18.05% | 16.96% | 16.31% | 15.17% | 15.95% | 16.36% |

| 세전이익(EBT) | 299.5 | 378.5 | 533.4 | 507.3 | 536.6 | 552 | 682.2 | 774.5 |

| 당기순이익 | 261.1 | 327.2 | 481.7 | 419.4 | 417.1 | 437.8 | 539.3 | 649.4 |

| 순이익률 | 11.38% | 12.30% | 12.82% | 8.69% | 8.89% | 9.05% | 9.77% | 10.10% |

| EPS | 4.53 | 5,600 | 8.15 | 7.09 | 7.06 | 7.412 | 9.105 | 10.78 |

| 잉여현금흐름 | 188.1 | 475.6 | 460.8 | 382.5 | 534.2 | 611.6 | 713.5 | 795.2 |

실적감소 요인

EPAM의 실적의 주요 감소요인은 우크라이나 - 러시아 간의 전쟁의 영향 때문입니다. 21년 EPAM의 주요 인력구성은 58,800명 중에서 러시아 8,933명, 벨라루스 9,416명 우크라이나 14,000명으로 대부분을 개발자를 동유럽 사람으로 고용을 하고 있어서 인건비를 줄이고 있었습니다. 소프트웨어 사업의 주요 비용은 인건비가 대부분을 차지하는데 인건비가 저렴한 동유럽 사람들이 전쟁의 영향으로 관리가 되지 않으니 이익에 훼손이 일어난 것으로 추정됩니다. 최근에는 업황에 대한 우려로 인해 가이던스가 안 좋아지고 있습니다.

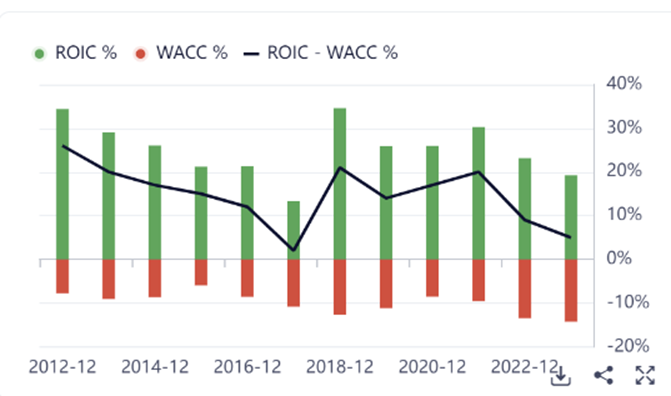

최근 투하자본수익률 - 자기 자본비율을 보면 최근 이익률 5% 남짓으로 하락한 것을 볼 수 있습니다. 앞서 이야기한 이익의 훼손이 정확한 원인이라고는 이야기하기 어려우나 확실히 이익의 훼손이 있는 것은 확인 가능합니다.

3. 주가 적정성 평가

정리하면 매출과 영업이익의 성장 속도가 23년 이후로 감소했으며, 또한 (투하자본 - 자기 자본) 이익의 훼손도 눈에 보이는 상황에서 EPAM의 현재 주가가 적정한 수준인지 확인해 보겠습니다.

주요 가정

순이익 : 417.08 (백만 달러, 23년 실적 기준)

성장률 : 12.89% (23년 ROE)

요구수익률 : 10%

영구성장률 : 2%

현재 EPAM 시가총액 : 약 157억 달러

적정성 평가

3월 24일 기준 EPAM의 시가총액은 157억 달러,

성장률 약 13%, 요구수익률 10%, 15년 동안 해당 성장률로 성장해야 가치가 154억 달러

위 가정한 13%의 년 성장률을 15년 이상 꾸준히 할 수 있을지 가 현재 주가를 판단하는 기준이 될 것 같습니다. 일반적으로 13% 성장을 15년 동안 지속한다라는 가정은 달성하기 어려운 목표로 현재 주가는 고평가로 생각할 수 있을 것 같습니다.

| 년도 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 |

|---|---|---|---|---|---|---|---|---|---|

| 이익(백만$) | 471 | 532 | 600 | 677 | 765 | 863 | 975 | 1,100 | 1,242 |

| 현재가치 | 428 | 439 | 451 | 463 | 475 | 487 | 500 | 513 | 527 |

| 년도 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | CV | 시가총액 |

|---|---|---|---|---|---|---|---|---|---|

| 이익(백만$) | 1,242 | 1,402 | 1,583 | 1,787 | 2,017 | 2,277 | 2,571 | 32,134 | |

| 현재가치 | 527 | 541 | 555 | 569 | 584 | 600 | 615 | 7,693 | 15,440 |

4. 결론

성장속도가 줄어든 상황에서 미래 이익을 추정을 해보았을 때 현재 주가는 고평가로 생각이 됩니다. 물론 미국 주식이라 프리미엄을 더 줄 수 있으나 위 가정한 기준으로 15년 성장이면 프리미엄을 더 준다고 해서 비씨다고 생각됩니다. 슬슬 물린 주식 탈출 시기를 봐야 할 것 같습니다. 더 이상 들고 가기에 무리가 있는 주식으로 판단됩니다.

다른 주식 분석 및 주가 전망 자료를 보고 싶으시면 아래 클릭

[목차] 기업분석 및 적정주가 평가 방법 및 예시

기업분석 및 적정주가를 분석한 포스팅만을 추려서 정리했습니다. 기업분석 포스팅을 할때마다 아래 목차가 계속 업데이트할 예정이니 즐겨찾기 해놓으시길 바랍니다. Update 날짜 : 2024-03-17 1. 20

first.lch0915.com